前回は、商品売買の基本として「仕入と売上」「掛け取引」「前受・前払」などを学びました。

今回はその続きとして、返品・値引き処理や商品券の扱い、そして三分法と分記法の違いなど、実務でもよく出てくる仕訳を紹介します。

ちょっと難しそうに見えるかもしれませんが、仕訳の“ルールに沿って逆にするだけ”や、“お金の動きがあるかどうか”を意識するとわかりやすくなります。

売上・仕入の返品・値引き(=逆仕訳)

仕入返品の例

→ 仕入が減る/現金や買掛金が減る or 仕入に戻す

(借)現金 5,000 / 仕入 5,000(貸)

売上返品の例

→ 売上が減る/現金や売掛金が減る

(借)売上 8,000 / 現金 8,000(貸)

👉 ポイントは、「元の仕訳をひっくり返す=逆仕訳」

商品券の扱い

商品券で商品を売った場合

→ 現金ではなく「商品券」勘定を使う

(借)商品券 3,000 / 売上 3,000(貸)

他店商品券を受け取った場合

→ 商品券ではなく「預り金」などで処理(店舗によって扱い異なる)

(借)預り金 3,000 / 売上 3,000(貸)

商品券の精算(例:換金時)

→ 商品券が現金化される

(借)現金 3,000 / 商品券 3,000(貸)

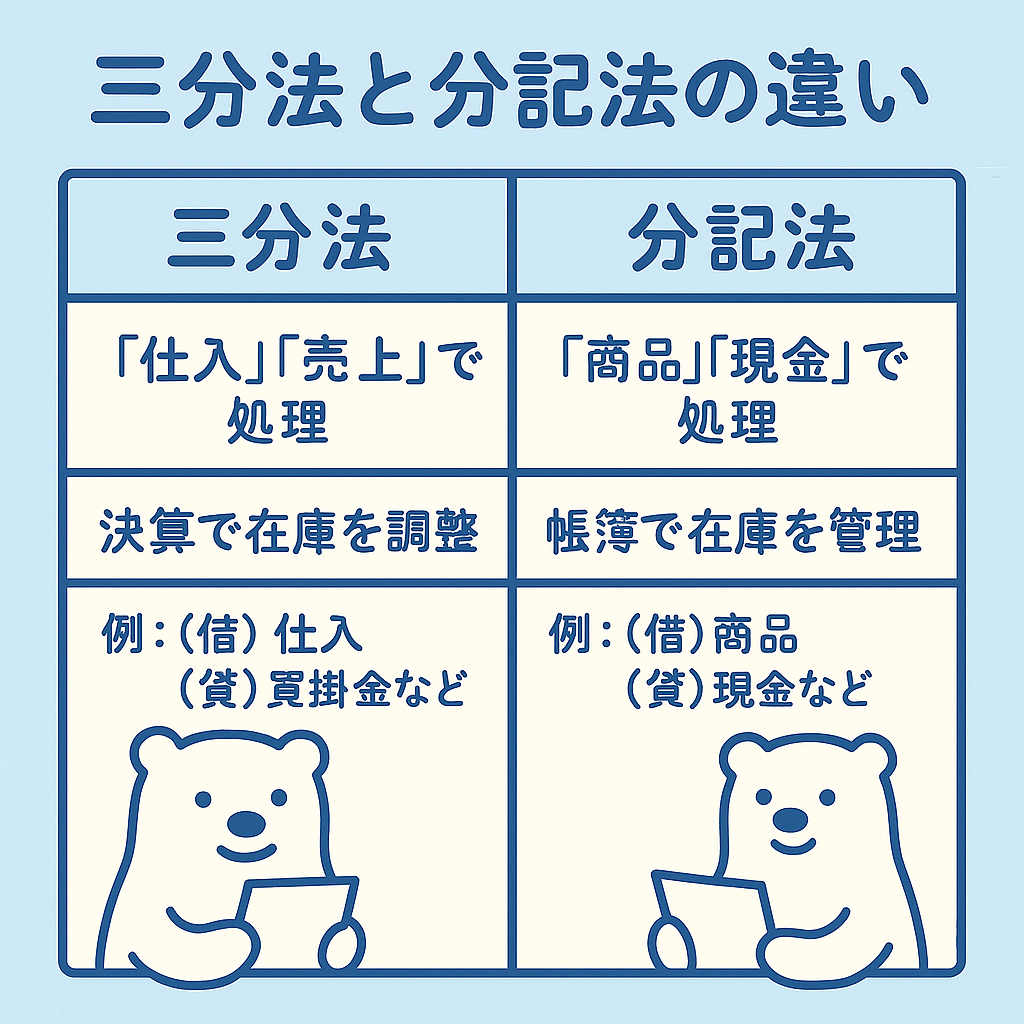

三分法と分記法の違い

| 比較項目 | 三分法 | 分記法 |

|---|---|---|

| 特徴 | 「仕入」「売上」で処理する | 「商品」「現金」などで処理する |

| 在庫の扱い | 決算時にまとめて帳簿調整する | 常に帳簿上で在庫を管理する |

| 処理の仕訳例 | (借)仕入 /(貸)買掛金など | (借)商品 /(貸)現金など |

| 使用場面 | 小規模商店や試験で多用(簿記3級) | 正確な在庫管理をしたい場合に使う |

👉 簿記3級では「三分法」を前提に学ぶことが多いです。

よくある質問(FAQ)

- Q返品や値引きは、いちいち逆仕訳しないといけないの?

- A

はい、簿記では元の仕訳と反対の処理(逆仕訳)を行うのが基本です。

- Q商品券は「現金」として扱っちゃダメなの?

- A

商品券は現金とは性質が異なるため、「商品券」や「預り金」として記録します。

- Q三分法と分記法はどっちが正しいの?

- A

どちらも正しい方法ですが、使い分けが必要です。

一般的には三分法=簡易的/分記法=厳密管理というイメージでOK。

練習問題(4択クイズ形式)

Q1. 売上の返品があった場合、正しい仕訳はどれ?

A. (借)現金 / 売上

B. (借)売上 / 現金

C. (借)仕入 / 現金

D. (借)売掛金 / 売上

正解:

B

→ 元の仕訳「(借)現金/(貸)売上」を逆仕訳する。

Q2. 商品券を使って商品が購入された場合の仕訳は?

A. (借)現金 / 売上

B. (借)商品券 / 売上

C. (借)売上 / 商品券

D. (借)預り金 / 売上

正解:

B

→ 現金ではなく「商品券」勘定で処理する。

Q3. 他店の商品券を受け取ったときの処理で正しいのは?

A. (借)現金 / 売上

B. (借)商品券 / 売上

C. (借)預り金 / 売上

D. (借)売上 / 預り金

正解:

C

→ 他店の商品券は「預り金(負債)」として処理される。

Q4. 三分法の特徴として誤っているものはどれ?

A. 仕入時に「仕入」勘定を使う

B. 売上時に「売上」勘定を使う

C. 在庫は都度帳簿に記録される

D. 簿記3級では主に三分法を学ぶ

正解:

C

→ 在庫を都度帳簿に記録するのは「分記法」の特徴。

Q5. 分記法の特徴で正しいものはどれ?

A. 仕入時に「仕入」勘定を使う

B. 在庫を決算で一括調整する

C. 常に「商品」勘定で在庫を管理する

D. 簿記3級で使われる主な方法

正解:

C

→ 分記法は「商品」勘定を使って、在庫を常時帳簿管理する方式。

コメント