簿記3級では、会社が持つ「有価証券(ゆうかしょうけん)」の取引についても学びます。

これは、株式・社債・国債など、お金と似た扱いのできる“資産”のこと。

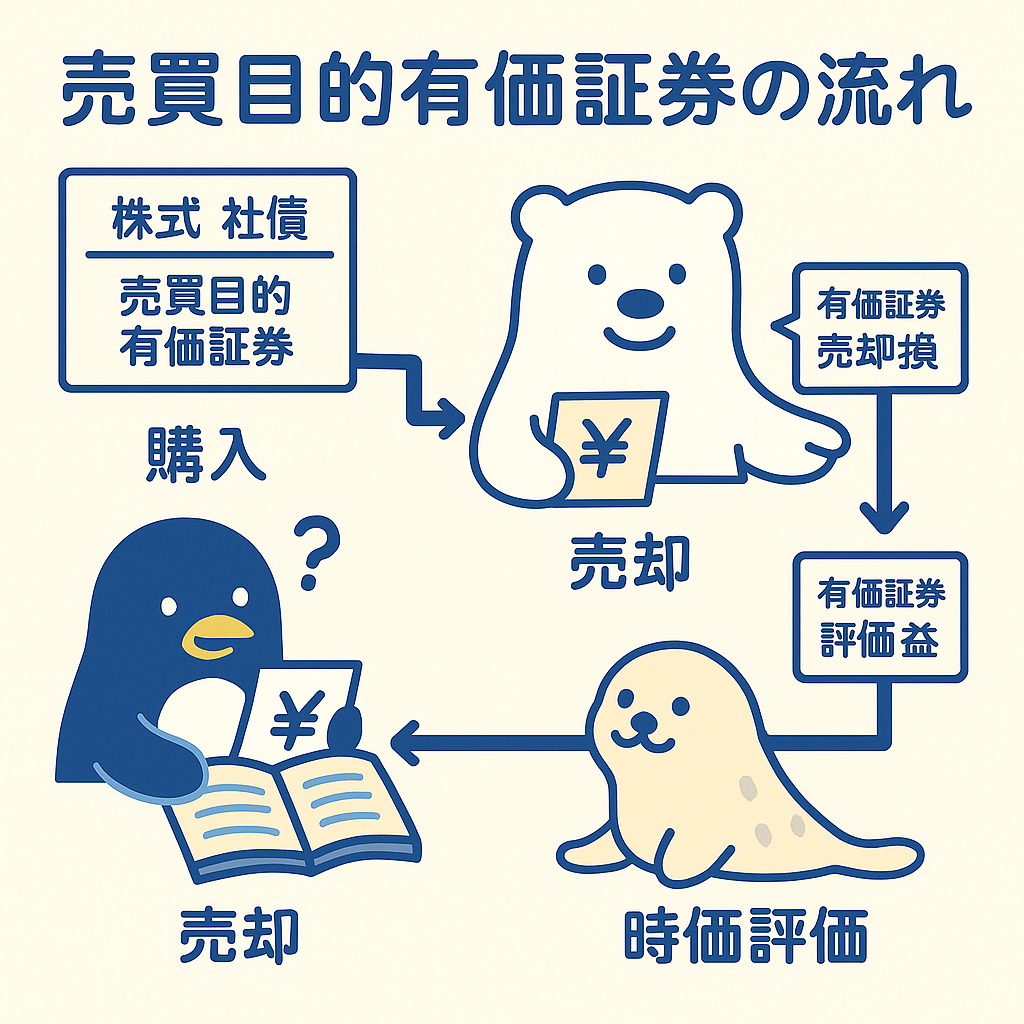

特に、「売買目的」で持つ場合は、購入・売却・時価評価の3つの場面で仕訳が必要です。

このあたりをしっかり理解することで、資産運用の会計処理にも自信がついてきます!

売買目的有価証券とは?

- 株式・社債・国債などの金融商品で、短期的な売買で利益を得ることを目的として保有するもの

- 主に「売買目的有価証券」という勘定科目で管理されます。

購入したときの仕訳

- たとえば、株式を100,000円で購入した場合:

(借)売買目的有価証券 100,000 / 現金 100,000

長期保有するものは「満期保有目的」や「その他有価証券」として区別されます(簿記3級では主に“売買目的”を扱います)

売却したときの仕訳

- 120,000円で売却した場合(20,000円の利益):

(借)現金 120,000 / 売買目的有価証券 100,000

有価証券売却益 20,000

- 90,000円で売却した場合(10,000円の損失):

(借)現金 90,000

(借)有価証券売却損 10,000 / 売買目的有価証券 100,000

決算時の時価評価

- 決算日時点の時価が下がっている場合、評価損を計上:

(借)有価証券評価損 10,000 / 売買目的有価証券 10,000

- 時価が上がっている場合、評価益を計上:

(借)売買目的有価証券 10,000 / 有価証券評価益 10,000

有価証券の種類と目的のまとめ

| 種類 | 内容例 | 主な目的 | 勘定科目 |

|---|---|---|---|

| 株式 | 企業の株 | 配当/値上がり益 | 売買目的有価証券(簿記3級) |

| 社債 | 企業の債券 | 利息収入 | 満期保有目的債券など(簿記2級) |

| 国債 | 国の債券 | 安全な運用 | ―(簿記1級) |

よくある質問(FAQ)

- Q有価証券って何のために持つの?

- A

会社が短期的な利益を狙って資金運用するために株や社債などを買うことがあります。これを「売買目的有価証券」として扱います。

- Q売却したときに「売却益」や「売却損」が出るのはなぜ?

- A

買った価格と売った価格に差があるからです。

利益が出たら「有価証券売却益」、損をしたら「有価証券売却損」として処理します。

- Q評価損と売却損の違いって?

- A

- 評価損: まだ売ってないけど、持っている有価証券の価値が下がった

- 売却損: 実際に売ったときに損をした

→ 見た目は似てますが、発生タイミングが異なります!

練習問題(4択クイズ形式)

Q1. 株式を短期的な売買目的で購入したときの仕訳として正しいのは?

A. (借)投資有価証券 / 現金

B. (借)売買目的有価証券 / 現金

C. (借)仕入 / 現金

D. (借)株式 / 現金

正解:

B

→ 売買目的で購入した株式は「売買目的有価証券」で処理します。

Q2. 株式を購入価格より高く売却したときに発生する勘定科目は?

A. 有価証券売却損

B. 有価証券評価益

C. 有価証券売却益

D. 売掛金

正解:

C

→ 実際に売って得た利益は「有価証券売却益」として収益に計上します。

Q3. 決算時に有価証券の時価が下がっていたときの処理は?

A. 有価証券売却損を計上する

B. 有価証券評価損を計上する

C. 売上を減らす

D. 損益計算書には関係しない

正解:

B

→ 「評価損」は帳簿価格より時価が下がっているときに計上される損失です。

Q4. 有価証券の評価益はどんなときに発生する?

A. 有価証券を安く買えたとき

B. 利息を受け取ったとき

C. 決算時に時価が帳簿価格を上回っていたとき

D. 商品を割引で仕入れたとき

正解:

C

→ 評価益は「時価評価」の結果として発生する利益です。

コメント