簿記では、商品や備品のように長く使うものを「固定資産(こていしさん)」と呼びます。

パソコン、車、建物など、すぐに使い切るものではなく、時間をかけて少しずつ価値が減っていく資産です。

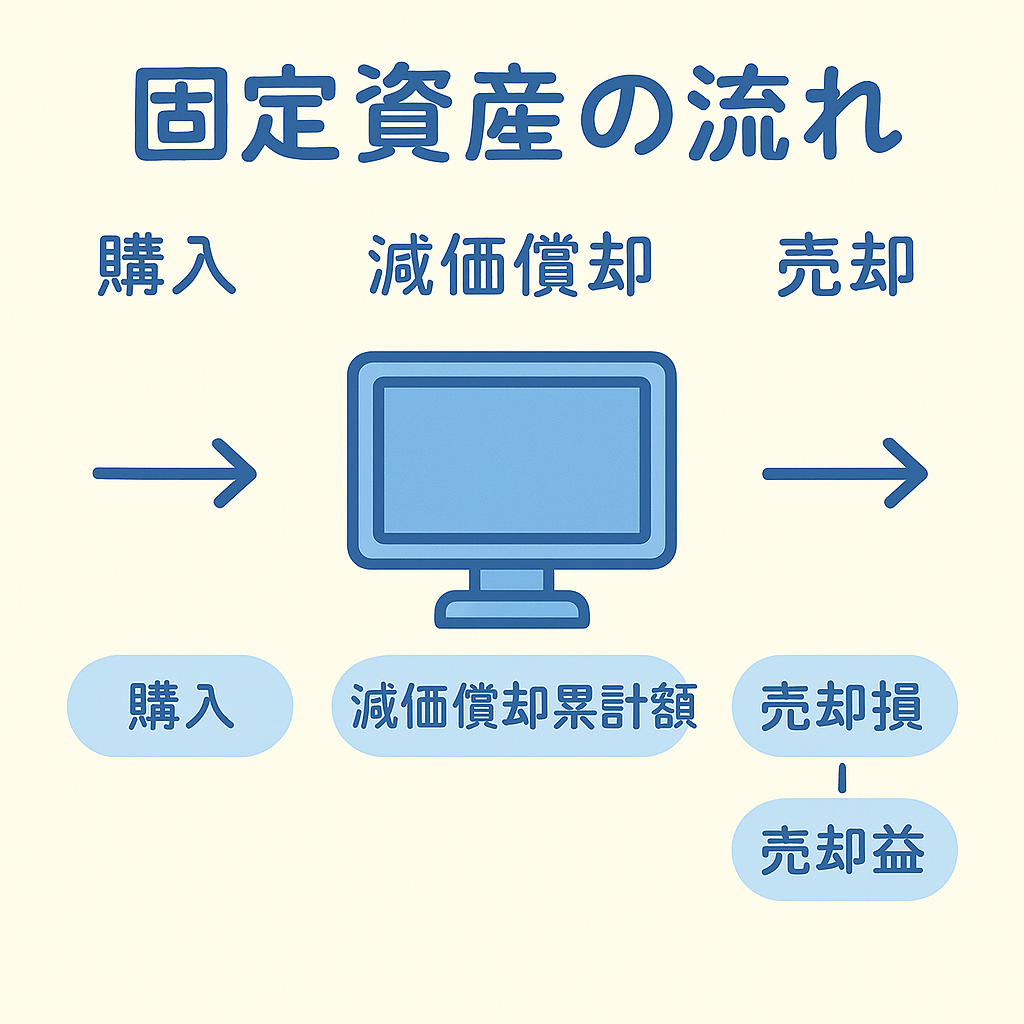

固定資産は、購入・減価償却・売却といった流れの中でいろいろな仕訳が出てきます。

また、「未払金」や「減価償却累計額」など、専用の勘定科目も登場します。

今回は、固定資産の処理を「購入」「減価償却」「売却」の流れに沿ってやさしく整理し、買掛金との違いなどもしっかり理解できるように解説していきます!

固定資産の購入

たとえば、パソコン(備品)を購入した場合:

- 現金で購入したとき:

(借)備品 / 現金

- 後払い(未払金)で購入したとき:

(借)備品 / 未払金

「未払金」は固定資産や什器など商品の仕入以外の後払いに使われます。

減価償却(げんかしょうきゃく)

固定資産は、時間とともに価値が減る=費用として少しずつ計上します。これを減価償却といいます。

- 減価償却の仕訳:

(借)減価償却費 / 減価償却累計額

- 用語の整理:

- 取得価額: 購入したときの金額

- 残存価額: 最終的に残ると見込まれる金額(通常は取得価額の10%)

- 耐用年数: 使えると想定される年数(例:パソコンは5年など)

- 減価償却累計額: 今までに積み上げた減価償却費の合計

固定資産の売却

- 売った金額より帳簿上の価値(簿価)が高いとき → 売却損

(借)現金 固定資産売却損 / 備品 減価償却累計額

- 売った金額の方が簿価より高いとき → 売却益

(借)現金 / 備品 減価償却累計額 固定資産売却益

「買掛金」「未払金」「未払費用」の違い

| 勘定科目 | 使われる場面 | ポイント例 |

|---|---|---|

| 買掛金 | 商品の仕入を後払いにした場合 | 商品や材料の後払いに使う |

| 未払金 | 商品以外(備品など)の後払い | 固定資産や消耗品の購入時などに使う |

| 未払費用 | サービスや費用を先に受けた場合 | 電気代・利息など“費用の後払い”に使う |

よくある質問(FAQ)

- Q減価償却って、なぜ必要なの?

- A

固定資産は長く使うものなので、一度に費用にするのではなく、何年かに分けて計上することで、より正確な利益を計算できるからです。

- Q「減価償却累計額」ってなんのためにあるの?

- A

それまでに計上した減価償却費の合計を記録するための科目です。

帳簿上の資産価値=取得価額−減価償却累計額、となります。

- Q「未払金」と「買掛金」の違いがあいまいです…

- A

「買掛金」は仕入の後払い専用、「未払金」はそれ以外(備品や什器など)で使い分けるのがポイントです。

練習問題(4択クイズ形式)

Q1. 備品を後払いで購入した場合、使うべき勘定科目の組み合わせは?

A. (借)備品 / 買掛金

B. (借)備品 / 未払金

C. (借)消耗品費 / 未払費用

D. (借)仕入 / 未払金

正解:

B

→ 固定資産の後払いは「未払金」を使う(買掛金は商品仕入用)。

Q2. 減価償却に関する仕訳として正しいものはどれ?

A. (借)減価償却累計額 / 備品

B. (借)現金 / 減価償却費

C. (借)減価償却費 / 減価償却累計額

D. (借)減価償却費 / 備品

正解:

C

→ 減価償却費(費用)を発生させ、累計額を積み上げる。

Q3. 固定資産を売却して、損失が出た場合の勘定科目は?

A. 固定資産売却損

B. 減価償却費

C. 固定資産売却益

D. 雑損失

正解:

A

→ 簿価よりも安く売却したときは「固定資産売却損(費用)」として処理。

Q4. 「未払費用」はどのようなときに使われる?

A. 商品を買ったが代金が未払いのとき

B. 備品を買ったが代金が未払いのとき

C. 利息や光熱費などの費用を後払いする場合

D. 商品を売って代金を受け取っていないとき

正解:

C

→ 未払費用は、すでにサービスを受けたが支払いがまだの「費用系後払い」。

コメント