簿記3級では、取引を帳簿に記録し、最終的に損益計算書と貸借対照表という2つの決算書にまとめます。

この2つは会社の「成績表」と「健康診断書」ともいえる重要な資料です。

この記事では、それぞれの特徴や役割、試験でのポイントをわかりやすく解説します。

損益計算書と貸借対照表の基礎

▶ 損益計算書とは?

会社が一定期間にどれだけ儲かったか(利益)を示す表です。

- 収益 – 費用 = 利益 の計算で、経営成績を表します。

📌 損益計算書の構成

| 勘定科目 | 金額 |

|---|---|

| 【収益】 | |

| 売上高 | 1,500,000 |

| 【費用】 | |

| 仕入 | 900,000 |

| 給料 | 300,000 |

| 減価償却費 | 50,000 |

| 当期純利益 | 250,000 |

▶ 貸借対照表とは?

会社が期末時点でどのくらいの財産・借金・資本を持っているかを示す表です。

- 資産 = 負債 + 純資産 の関係が成り立ちます。

📌 貸借対照表の構成

| 資産 | 金額 | 負債・純資産 | 金額 |

|---|---|---|---|

| 【資産】 | 【負債】 | ||

| 現金 | 300,000 | 買掛金 | 200,000 |

| 売掛金 | 400,000 | 支払手形 | 100,000 |

| 商品 | 500,000 | 【純資産】 | |

| 【合計資産】 | 1,200,000 | 資本金 | 900,000 |

| 当期純利益 | 100,000 | ||

| 合計負債・純資産 | 1,200,000 |

損益計算書と貸借対照表の違い

| 項目 | 損益計算書 | 貸借対照表 |

|---|---|---|

| 表す内容 | 一定期間の利益の計算 | 期末時点の財政状態 |

| 期間 or 時点 | 期間(例:1年間) | 時点(例:12/31) |

| 主な対象 | 収益・費用 | 資産・負債・資本 |

よくある質問(FAQ)

- Q損益計算書と貸借対照表はどちらが先に作るの?

- A

損益計算書を先に作り、当期純利益を算出してから貸借対照表に反映します。

- Qどちらも貸借が一致しないといけないの?

- A

はい。

- 損益計算書 → 収益 – 費用 = 利益

- 貸借対照表 → 資産 = 負債 + 純資産

これらが一致していない場合は仕訳・集計ミスの可能性があります。

- Q試験ではどんな問題が出る?

- A

精算表の数字を使って、損益計算書と貸借対照表を完成させる形式が多いです。

記述式練習問題(本試験レベル)

【問題】

以下の精算表のデータをもとに、損益計算書と貸借対照表を完成させなさい。

精算表(抜粋)

| 勘定科目 | 損益計算書欄 | 貸借対照表欄 |

|---|---|---|

| 売上高 | 2,000,000 | |

| 仕入 | 1,200,000 | |

| 給料 | 400,000 | |

| 減価償却費 | 100,000 | |

| 現金 | 500,000 | |

| 売掛金 | 300,000 | |

| 商品 | 400,000 | |

| 建物 | 1,000,000 | |

| 買掛金 | 200,000 | |

| 支払手形 | 100,000 | |

| 資本金 | 1,500,000 |

【設問】

- 損益計算書の「当期純利益」を計算しなさい。

- 損益計算書・貸借対照表を完成させなさい。

✅【解答・解説】

【解答1】当期純利益の計算

売上高 2,000,000

-仕入 1,200,000

-給料 400,000

-減価償却費 100,000

──────────────────

当期純利益 300,000

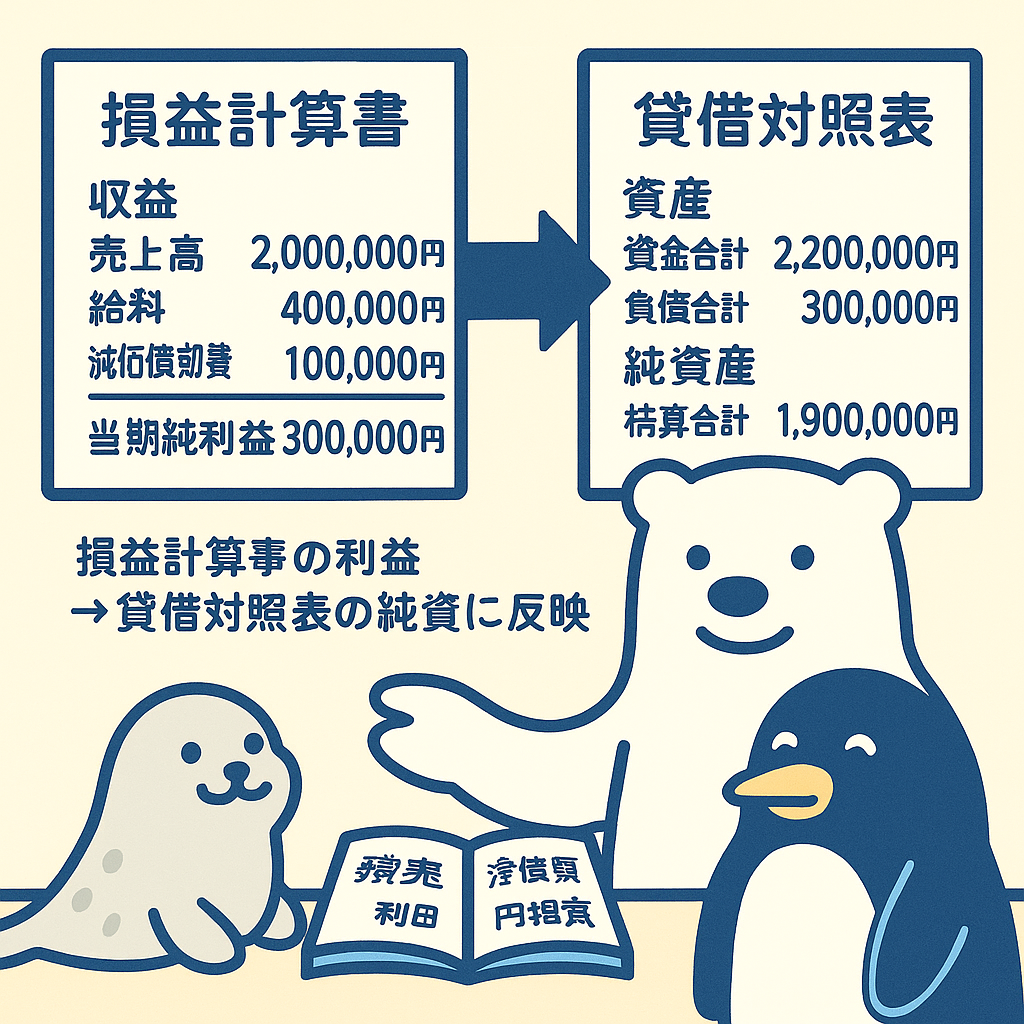

【解答2】完成形

📄 損益計算書

| 勘定科目 | 金額 |

|---|---|

| 【収益】 | |

| 売上高 | 2,000,000 |

| 【費用】 | |

| 仕入 | 1,200,000 |

| 給料 | 400,000 |

| 減価償却費 | 100,000 |

| 当期純利益 | 300,000 |

📄 貸借対照表

| 資産 | 金額 | 負債・純資産 | 金額 |

|---|---|---|---|

| 【資産】 | 【負債】 | ||

| 現金 | 500,000 | 買掛金 | 200,000 |

| 売掛金 | 300,000 | 支払手形 | 100,000 |

| 商品 | 400,000 | 【純資産】 | |

| 建物 | 1,000,000 | 資本金 | 1,500,000 |

| 当期純利益 | 300,000 | ||

| 合計資産 | 2,200,000 | 合計負債・純資産 | 2,200,000 |

🧠 ポイント解説

- 損益計算書で算出した「当期純利益」は貸借対照表の純資産に加算します。

- 貸借対照表の合計は必ず一致させる。

コメント