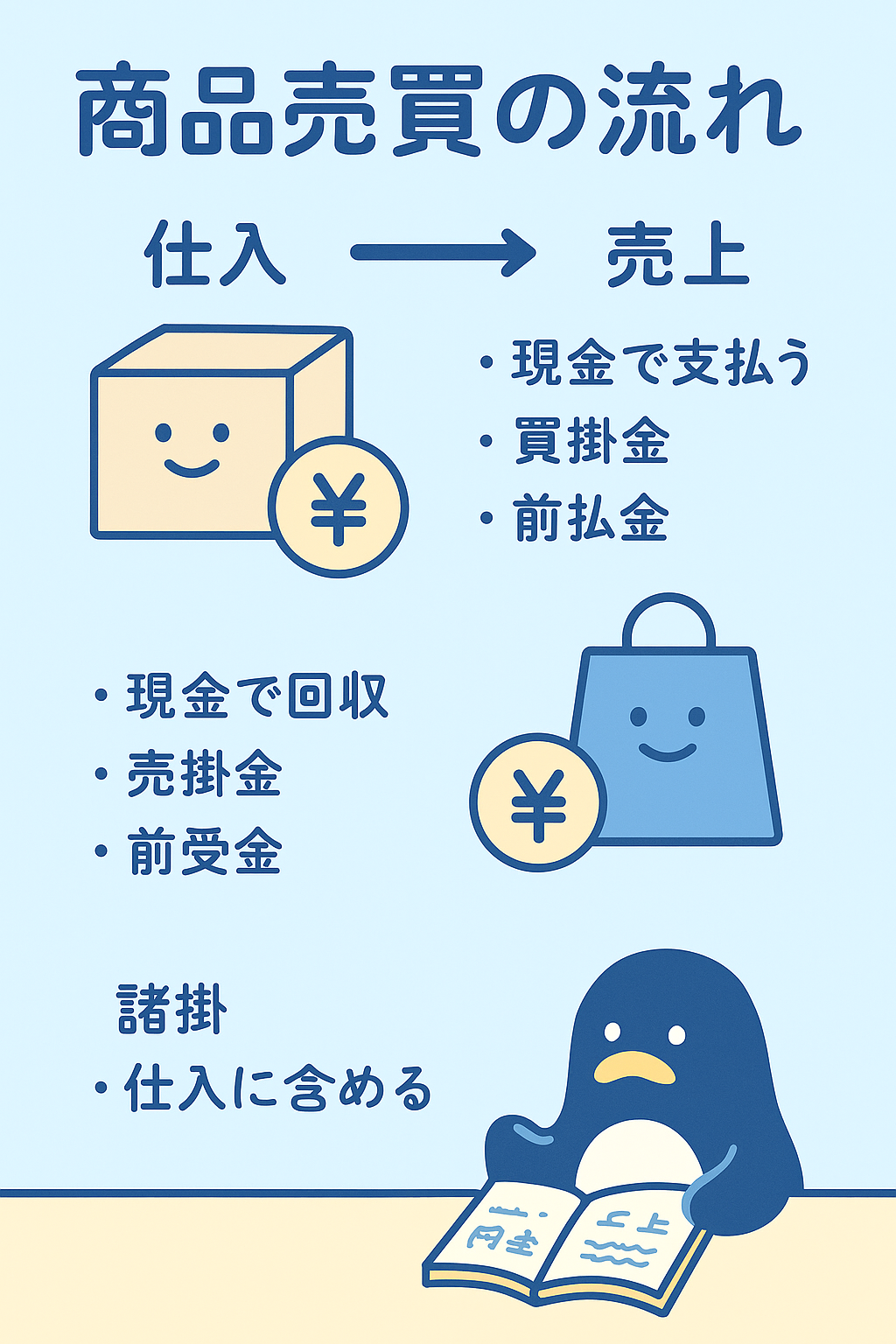

簿記の世界では「商品を仕入れて売る」という流れがとても重要です。

つまり、“仕入”と“売上”は、商売の中心であり、簿記の学習でも避けて通れないテーマ。

しかも、現金だけでやり取りされるとは限りません。

「買掛金」「売掛金」「前払金」「前受金」など、取引の形はいろいろあります。

今回は、商品売買に関する取引を、実際のパターンに分けてやさしく解説していきます!

【仕入に関する取引】

① 現金で仕入れた

→ 仕入(費用)が増える → 左(借方)

→ 現金(資産)が減る → 右(貸方)

(借方)仕入 10,000 / 現金 10,000(貸方)

② 買掛金による仕入れ → 後日支払いが発生

→ 仕入が増える → 左

→ 買掛金(負債)が増える → 右

(借方)仕入 10,000 / 買掛金 10,000(貸方)

※後日支払い時:

(借方)買掛金 10,000 / 現金 10,000(貸方)

③ 前払いで仕入れる場合(前払金)

→ 前払金(資産)が増える → 左

→ 現金が減る → 右

(借方)前払金 10,000 / 現金 10,000(貸方)

※実際に仕入れたとき:

(借方)仕入 10,000 / 前払金 10,000(貸方)

【売上に関する取引】

④ 現金で売上げた

→ 現金(資産)が増える → 左

→ 売上(収益)が増える → 右

(借方)現金 12,000 / 売上 12,000(貸方)

⑤ 売掛金が発生(あとで回収)

→ 売掛金(資産)が増える → 左

→ 売上(収益)が増える → 右

(借方)売掛金 12,000 / 売上 12,000(貸方)

※後日回収:

(借方)現金 12,000 / 売掛金 12,000(貸方)

⑥ 前受金が発生(先に受け取る)

→ 現金が増える → 左

→ 前受金(負債)が増える → 右

(借方)現金 12,000 / 前受金 12,000(貸方)

※後日、商品を渡した時:

(借方)前受金 12,000 / 売上 12,000(貸方)

【仕入・売上にかかる諸掛】

- 仕入の送料や手数料 → 仕入に含めてOK

- 売上にかかる発送費 → 「発送費」などの費用として別途計上

よくある質問(FAQ)

- Q買掛金と前払金って何が違うの?

- A

買掛金は「あとで払う約束」、前払金は「先に払ったお金」です。

買掛金は負債、前払金は資産として扱います。

- Q売掛金と前受金も違いがややこしい…

- A

売掛金は「あとで受け取るお金」、前受金は「先に受け取ったお金」。

売掛金は資産、前受金は負債です。

- Q諸掛って何?

- A

商品の仕入・売上に関連する「送料」「手数料」「保険料」などのことです。

仕入側は「仕入に含める」、売上側は「別の費用(発送費など)」として記録します。

練習問題(4択クイズ形式)

Q1. 現金で商品を仕入れた場合の仕訳はどれ?

A. (借)仕入 /(貸)現金

B. (借)現金 /(貸)仕入

C. (借)買掛金 /(貸)仕入

D. (借)売上 /(貸)現金

正解:

A

→ 仕入(費用)が増える → 左、現金(資産)が減る → 右

Q2. 商品を仕入れたが、支払いは後日。これは何で処理する?

A. 売掛金

B. 買掛金

C. 前受金

D. 諸掛

正解:

B

→ 後払いの場合は「買掛金(負債)」で処理します。

Q3. 商品を売って代金をすぐ現金で受け取った場合の勘定科目は?

A. 売掛金と売上

B. 現金と売上

C. 前受金と売上

D. 現金と仕入

正解:

B

→ 現金(資産)が増える、売上(収益)が増える

Q4. 商品を販売し、代金を“あとで受け取る”場合に使う勘定科目は?

A. 前受金

B. 買掛金

C. 売掛金

D. 減価償却費

正解:

C

→ 「あとで受け取るお金」は「売掛金(資産)」で処理します。

Q5. 諸掛のうち、「仕入時にかかった送料」はどのように処理する?

A. 発送費として別に記録

B. 売上に含める

C. 仕入に含めて処理

D. 利益として記録

正解:

C

→ 仕入時の諸掛(送料・手数料など)は「仕入」に含めてOKです。

コメント