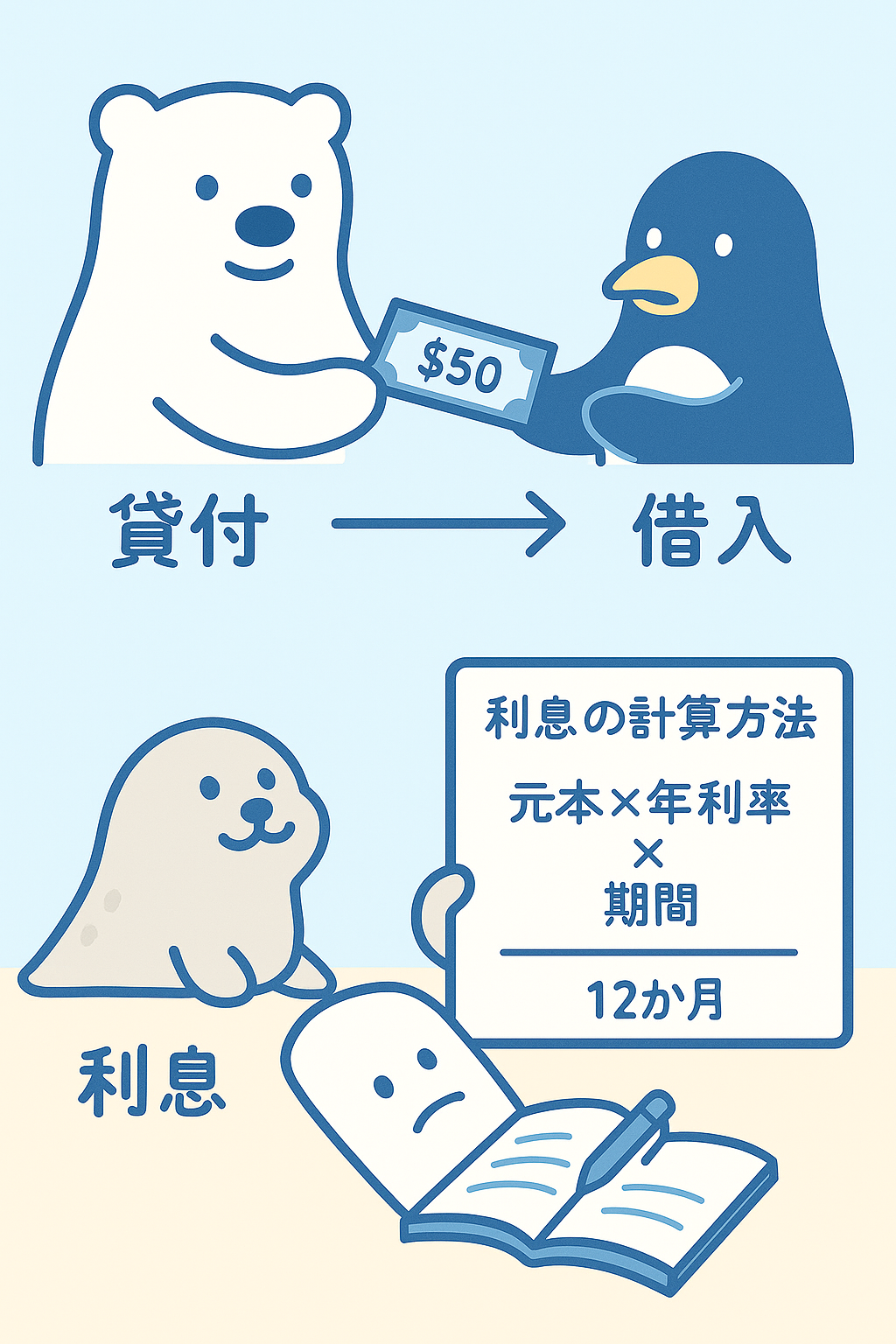

お金の貸し借りは、日常の中でも会社の取引でもよくあることです。

簿記では「貸付金」「借入金」という勘定科目を使って、お金を貸した・借りたという行為と、そこに発生する利息(りそく)を記録します。

利息は「元本 × 年利率 × 期間 ÷ 12か月」で計算することが多く、仕訳の中でも頻出のパターン。

この記事では、貸したとき・借りたとき・利息の受け取りや支払いについて、仕訳と計算方法をやさしく整理していきます!

貸付金とは?

会社がお金を他人や他社に貸すときに使う勘定科目(資産)

① 貸したとき(元本)

- 100,000円を現金で貸した

(借)貸付金 100,000 / 現金 100,000

② 回収したとき(元本)

- 100,000円を現金で返してもらった

(借)現金 100,000 / 貸付金 100,000

③ 利息を受け取ったとき

- 100,000円を年3%で3か月貸したときの利息

→ 100,000 × 3% × 3 ÷ 12 = 750円

(借)現金 750 / 受取利息 750

借入金とは?

会社がお金を他人や金融機関から借りるときに使う勘定科目(負債)

① 借りたとき(元本)

- 200,000円を現金で借りた

(借)現金 200,000 / 借入金 200,000

② 返したとき(元本)

- 200,000円を現金で返済した

(借)借入金 200,000 / 現金 200,000

③ 利息を支払ったとき

- 200,000円を年2%で6か月借りたときの利息

→ 200,000 × 2% × 6 ÷ 12 = 2,000円

(借)支払利息 2,000 / 現金 2,000

よくある質問(FAQ)

- Q「貸付金」と「売掛金」って何が違うの?

- A

貸付金は“お金を貸す”こと、売掛金は“商品を売って代金を後でもらう”ことです。

前者は金融的な取引、後者は営業活動による取引です。

- Q利息の計算式が覚えられません!

- A

基本の形は「元本 × 年利率 × 期間 ÷ 12」。

掛け算して12で割ればOKです。月数は忘れずに!

- Q「受取利息」と「支払利息」はどんな科目?

- A

どちらも「収益」または「費用」の勘定科目です。

- 受取利息:会社にとっての利益 → 収益

- 支払利息:会社にとってのコスト → 費用

練習問題(4択クイズ形式)

Q1. 他社にお金を貸したときに使う勘定科目は?

A. 売掛金

B. 買掛金

C. 借入金

D. 貸付金

正解:

D

→ お金を「貸す」ときは「貸付金(資産)」を使います。

Q2. 銀行から200,000円を借りたときの仕訳として正しいのは?

A. (借)現金 / 借入金

B. (借)借入金 / 現金

C. (借)売掛金 / 借入金

D. (借)現金 / 貸付金

正解:

A

→ 借入金(負債)が増え、現金(資産)も増える。

Q3. 100,000円を年3%で3か月間貸したときの利息はいくら?

A. 250円

B. 500円

C. 750円

D. 1,000円

正解:

C

→ 計算式:100,000 × 3% × 3 ÷ 12 = 750円

Q4. 借入金の利息2,000円を支払ったときの仕訳で正しいのは?

A. (借)支払利息 / 現金

B. (借)現金 / 支払利息

C. (借)受取利息 / 現金

D. (借)利息 / 借入金

正解:

A

→ 支払利息は「費用」として処理する。

コメント