簿記3級では、「記帳」の実務的な感覚を学ぶことも大切です。今回は、「小口現金出納帳」と「仕入帳」という2つの補助簿に注目します。どちらもよく試験に出題されるテーマですので、基本的なルールと書き方をしっかり押さえておきましょう。

1. 小口現金出納帳とは?

- 小口現金とは:少額の支払いに使う現金(例:切手代、備品代など)

- 特徴:まとめて記帳するのではなく、日々の出入りを1件ずつ記録

- 記帳方法:

- 出金:小口現金で支払った費用(通信費、雑費など)

- 入金:小口現金を補充したとき

2. 仕入帳とは?

- 仕入帳とは:仕入取引の詳細を記録する帳簿

- 記録内容:

- 日付

- 仕入れ先

- 品名

- 数量・金額

- ポイント:

- 返品や値引きなどで仕入れがマイナスになる場合は、赤字で記載(試験では赤文字や▲マークで示される)

- 買掛金の管理にも活用される

よくある質問(FAQ)

- Q小口現金はいつ補充するの?

- A

一定期間ごと(例:月末)や残額が少なくなったときに、決められた金額に戻すよう補充します。

- Q仕入帳は何のためにあるの?

- A

商品の仕入れの記録を明確にし、買掛金の管理や在庫管理にも役立てるためです。

- Q小口現金出納帳と現金出納帳の違いは?

- A

小口現金出納帳は「少額の経費支出」に特化し、現金出納帳は「全体の現金の動き」を記録します。

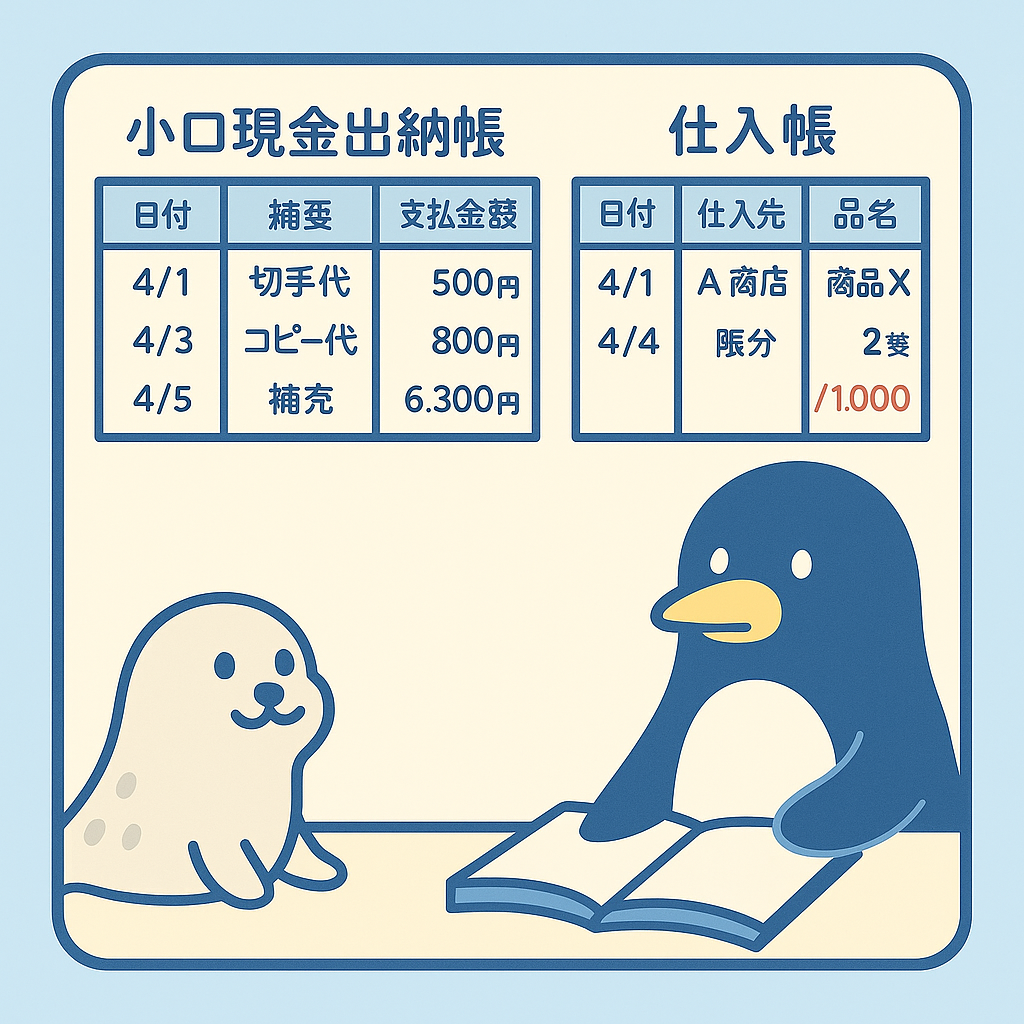

小口現金出納帳(例)

| 日付 | 摘要 | 支払金額 | 残高 |

|---|---|---|---|

| 4/1 | 切手代 | 500円 | 4,500 |

| 4/3 | コピー代 | 800円 | 3,700 |

| 4/5 | 補充 | 6,300円 | 10,000 |

仕入帳(例)

| 日付 | 仕入先 | 品名 | 数量 | 単価 | 金額 |

|---|---|---|---|---|---|

| 4/1 | A商店 | 商品X | 10 | 500 | 5,000 |

| 4/4 | A商店 | 返品 | 2 | 500 | ▲1,000(赤字記載) |

練習問題

Q1. 小口現金でコピー代を支払った場合、使う勘定科目は?

A. 通信費

B. 雑費

C. 現金

D. 小口現金

正解:

B

→ コピー代は「雑費」で処理することが多いです。小口現金から出金されます。

Q2. 返品により仕入れが減った場合、仕入帳ではどう記録される?

A. 黒字で記載

B. 金額は書かない

C. 赤字または▲をつけて記録

D. 別ページに記録する

正解:

C

→ 仕入帳では、返品や値引きによるマイナスは赤字や▲で記録します。

Q3. 小口現金の補充はどの勘定科目を使う?

A. 現金

B. 小口現金

C. 雑費

D. 預金

正解:

B

→ 補充時の仕訳は「小口現金/現金」です。小口現金が増える処理になります。

コメント