お金を先にもらったけど、まだサービスを提供していない/利息の期間が来ていない――

そんなときに使うのが「前受収益(まえうけしゅうえき)」です。

たとえば、お金を貸したときに先に受け取った利息の一部が来期に属している場合、

それはまだ「収益」ではなく、「一時的な負債」として処理します。

今回は、前受収益の仕訳のタイミングと、期末・期首での動きをわかりやすく解説します!

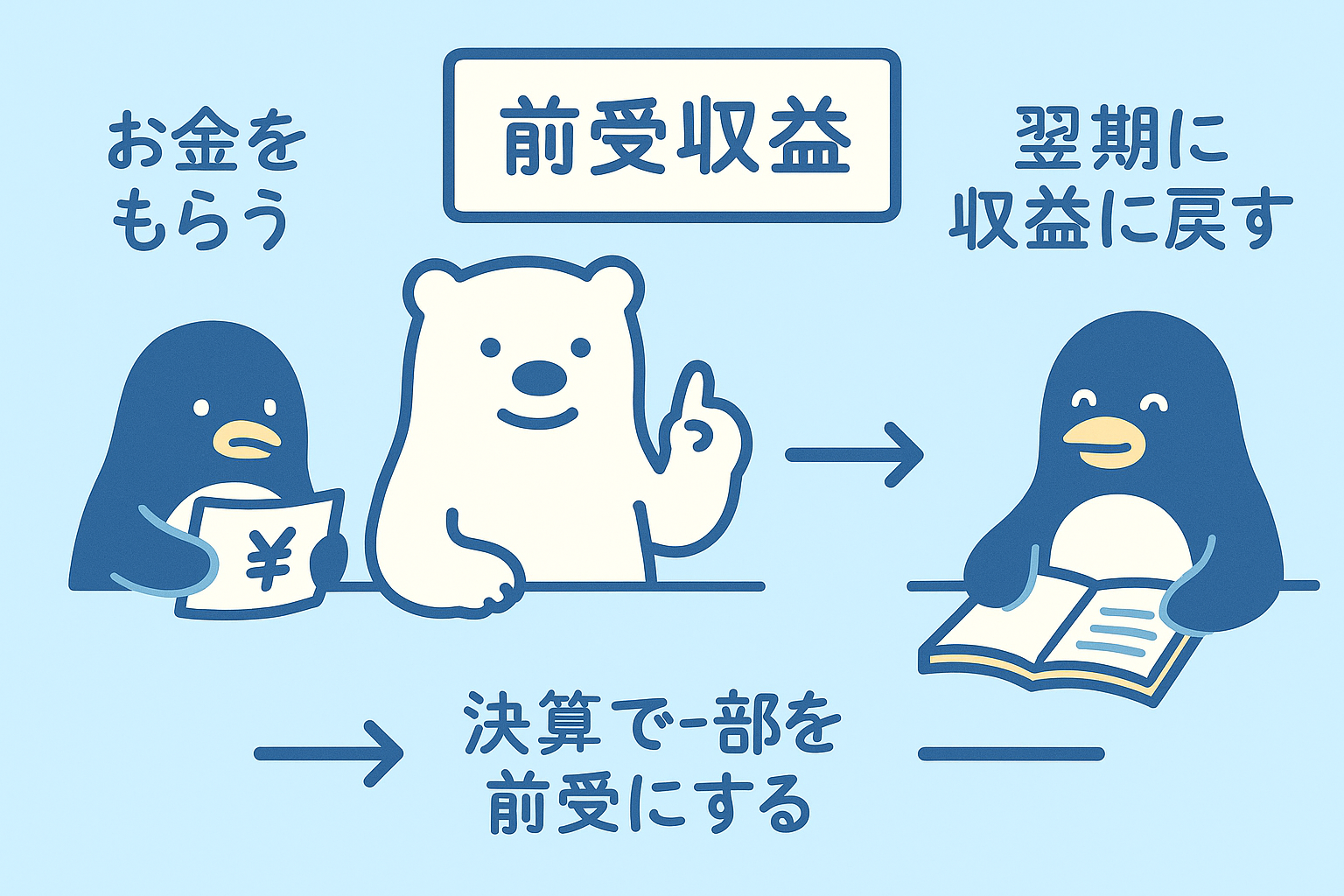

前受収益とは?使い方の流れ

前受収益とは?

「すでにお金はもらったけど、まだその期間分のサービスや利息が発生していない」ときに使う勘定科目。

会計的には、将来の義務がある=負債扱いになります。

お金を貸したとき(利息を先に受け取った場合)

▶ 仕訳例(貸付100,000円、1年分の利息3,000円を前受け)

(借方)貸付金 100,000

(借方)現金 3,000 / 受取利息 3,000

決算期末に「来期分」の利息を前受収益に振り替える

▶ 仕訳例(3,000円のうち1か月分=250円が前受収益)

(借方)受取利息 250 / (貸方)前受収益 250

📓帳簿記入例(仕訳帳)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 受取利息 | 250 | 前受収益 | 250 |

期首に開始仕訳で戻す

(借方)前受収益 250 / (貸方)受取利息 250

実際に利息収入が発生したとき

(この部分は期中仕訳のため通常処理)

(借方)現金 250 / (貸方)受取利息 250

FAQ(よくある質問)

- Q前受収益は資産ですか?負債ですか?

- A

負債です。まだ提供していないサービスや利息に対する“義務”がある状態だからです。

- Qなぜ利息に前受収益を使うの?

- A

利息は時間の経過によって収益になるものなので、会計期間をまたぐ場合は、期間按分が必要になります。

- Q前受収益と未収収益の違いは?

- A

前受収益=もらったけどまだ収益じゃない

未収収益=まだもらってないけど収益になる

練習問題(4択形式)

Q1. 期末に、受取利息のうち250円が来期分であると判明した。正しい仕訳は?

A. 現金/受取利息

B. 受取利息/前受収益

C. 前受収益/受取利息

D. 貸付金/受取利息

正解:

B

→ 来期分を「受取利息から前受収益へ」振り替えるのがポイントです。

Q2. 翌期首、前期末に計上した前受収益を取り消す仕訳は?

A. 受取利息/前受収益

B. 前受収益/受取利息

C. 現金/前受収益

D. 現金/受取利息

正解:

B

→ 決算整理仕訳の逆仕訳で、前受収益を解消します。

Q3. 前受収益の内容として適切なものはどれ?

A. 未払いの水道代

B. 受け取ったが、まだ期間が到来していない利息

C. 給料の前払

D. 貸倒見込分の売掛金

正解:

B

→ 先に受け取ったが、まだ収益にできない利息などは「前受収益」で処理します。

コメント