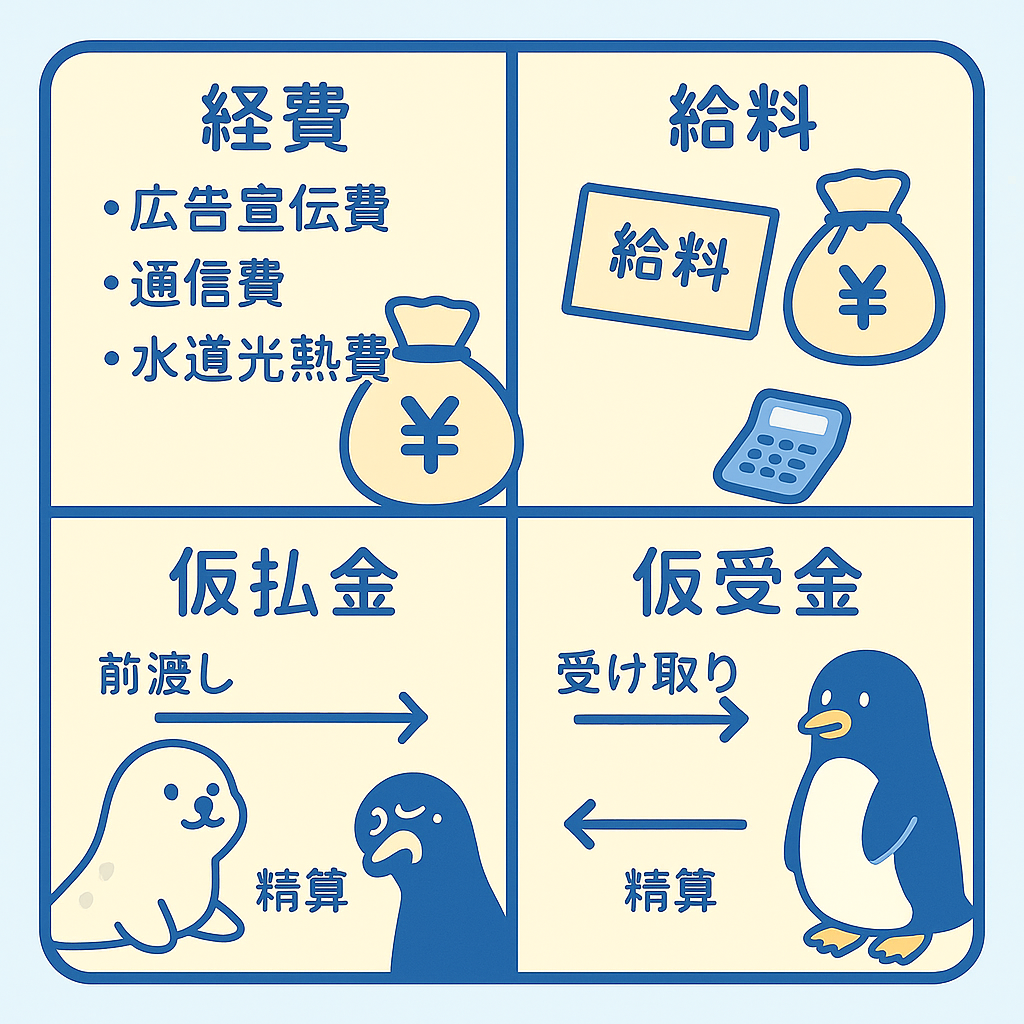

簿記では、会社の活動で発生する費用を「経費」として仕訳していきます。

例えば、広告費や水道代、社員への給料など…いろいろな場面でお金が出ていきますが、それぞれに応じた“勘定科目”を使うのが簿記の基本。

また、給料にまつわる立替や源泉徴収、さらに「仮払金」や「仮受金」といった一時的なお金の動きも経費処理と深く関係しています。

今回は、経費まわりの主要な勘定科目と仕訳ルールを一気にまとめて、やさしく解説します!

よく使う経費の勘定科目

| 勘定科目 | 内容例 |

|---|---|

| 広告宣伝費 | チラシ作成・ネット広告など |

| 通信費 | 電話・インターネット料金 |

| 水道光熱費 | 水道代・電気代・ガス代など |

例:通信費を現金で支払った場合

(借)通信費 10,000 / 現金 10,000

給料の立替処理(立替金)

社員に給料を“先に払ってもらった”ときの処理

- 立替時

(借)立替金 200,000 / 現金 200,000

- 精算時(給料支払)

(借)給料 200,000 / 立替金 200,000

給料の源泉徴収(預り金)

給料から所得税などを引いた状態で渡す=「預かったお金」がある

- 給料:300,000円、所得税:30,000円の場合

(借)給料 300,000 / 現金 270,000

預り金 30,000

👉 所得税や社会保険料などは、あとでまとめて納税・納付します。

租税公課(そぜいこうか)

税金や公的な支払いなどに使う費用科目

| 内容例 | 勘定科目 |

|---|---|

| 収入印紙の購入 | 租税公課 |

| 固定資産税の支払い | 租税公課 |

(借)租税公課 5,000 / 現金 5,000

仮払金とは?(一時的に立て替えたお金)

- 発生時(社員に旅費などを前渡し)

(借)仮払金 20,000 / 現金 20,000

- 精算時(旅費交通費として報告)

(借)旅費交通費 20,000 / 仮払金 20,000

仮受金とは?(一時的に預かったお金)

- 発生時(内容が不明なままお金が振り込まれた)

(借)現金 30,000 / 仮受金 30,000

- 精算時(売上と判明)

(借)仮受金 30,000 / 売上 30,000

よくある質問(FAQ)

- Q「経費」と「費用」ってどう違うの?

- A

日常会話では同じように使われますが、簿記ではどちらも「費用」にあたります。

具体的な内容によって「広告宣伝費」「通信費」など科目が分かれているのが特徴です。

- Q「預り金」と「仮受金」の違いがあいまいです…

- A

- 預り金:本来の支払者から「ちゃんと預かったお金」。目的が明確(例:所得税)

- 仮受金:何のためのお金か分からない状態の一時処理

- Q仮払金と立替金の違いは?

- A

- 仮払金:前もって会社が渡すお金(例:出張費など)

- 立替金:社員や他者が代わりに支払った分をあとで精算するもの

第1問

広告チラシの制作費10,000円を現金で支払いました。正しい仕訳はどれ?

A. (借)通信費 10,000 / 現金 10,000

B. (借)広告宣伝費 10,000 / 現金 10,000

C. (借)雑費 10,000 / 現金 10,000

D. (借)仕入 10,000 / 現金 10,000

正解:

B

→広告や宣伝にかかった費用は、すべて「広告宣伝費」として記録します。電話代などは「通信費」ですが、今回はチラシの費用なので広告宣伝費が正解です。

✅ 第2問

給料300,000円を支払う際、所得税30,000円を差し引いて現金で支払いました。正しい仕訳は?

A. (借)給料 270,000 / 現金 270,000

B. (借)給料 300,000 / 現金 300,000

C. (借)給料 300,000 / 現金 270,000 預り金 30,000

D. (借)給料 270,000 預り金 30,000 / 現金 300,000

正解:

C

→実際に支払う給料は270,000円ですが、本来の給料は300,000円。差し引いた30,000円の所得税は会社が「預かった」状態なので「預り金(負債)」として処理します。これをあとで納税します。

✅ 第3問

内容不明の振込金30,000円を受け取った場合の仮の処理として適切な仕訳は?

A. (借)現金 30,000 / 売上 30,000

B. (借)現金 30,000 / 預り金 30,000

C. (借)現金 30,000 / 仮受金 30,000

D. (借)仮受金 30,000 / 現金 30,000

正解:

C

→何のための入金かがまだわからないときは「仮受金」という一時的な負債科目で処理します。あとで内容がわかり次第、正しい科目(たとえば「売上」など)に振り替えます。

コメント